MVA ou IVA ST

Primeiro vamos explicar o que é IVA ST, qual a diferença entre MVA e IVA ST e

depois como preencher corretamente o sistema.

Atenção

Antes de preencher qualquer dado tributário no sistema, consulte sua contabilidade.O QUE É IVA ST?

IVA ST é um índice calculado através de pesquisas de mercado para estimar o valor de venda final de uma mercadoria.

Essas pesquisas são realizadas pelo governo e consideram a tendência da margem que as empresas varejistas devem adicionar

ao produto na venda ao consumidor final.

O ICMS é um tributo estadual que incide sobre as operações de circulação de produtos ou serviços.

A sua cobrança costumava ser feita diretamente na operação de venda ao consumidor final,

porém essa prática demanda uma grande atenção do poder público para controlar todas as movimentações realizadas

no território estadual. Notando que a quantidade de fábricas é muito menor do que a quantidade de empresas varejistas

que vendem ao consumidor final, a solução encontrada foi antecipar a cobrança do ICMS –

encontrando uma forma de manter uma cobrança justa em todas as etapas da cadeia de compras.

Foi assim que surgiram as operações com antecipação de ICMS e ICMS-ST.

A aplicação do IVA ST na prática é bem simples, basta adicionar o índice no cálculo da base de cálculo do ICMS de antecipação

– que inclui o valor da mercadoria e as despesas acessórias da operação.

O ponto que causa confusão entre as empresas é descobrir qual é o índice a ser aplicado em cada operação.

MVA OU IVA ST?

MVA: Margem de Valor Agregado, que é um dos elementos necessários para determinação da base de cálculo do ICMS.IVA ST: Índice de Valor Adicional Setorial, que é a margem de valor agregado obtida em pesquisas de mercado

para estimar o acréscimo de valor que a mercadoria tem até o momento da venda ao consumidor final.

Na prática, os dois termos são utilizados com a mesma função: determinar a base de cálculo do ICMS

em operações em que existe a antecipação do recolhimento.

Entretanto, alguns estados utilizam a nomenclatura MVA enquanto outros utilizam IVA ST.

Exemplo do cálculo

TOTAL PRODUTOS: 1.000,00ICMS: 18%

VR. ICMS: 180,00

MVA/IVA: 71,78%

Valor MVA/IVA: 717,80

Base de Calculo ICMS ST: 1.717,80 (Total Produtos + MVA/IVA

ICMS INTER ST: 18%

Valor ICMS ST: 129, 90 (Base de cálculo ICMS ST * ICMS INTER ST)

Valor total da Nota: 1.129,90

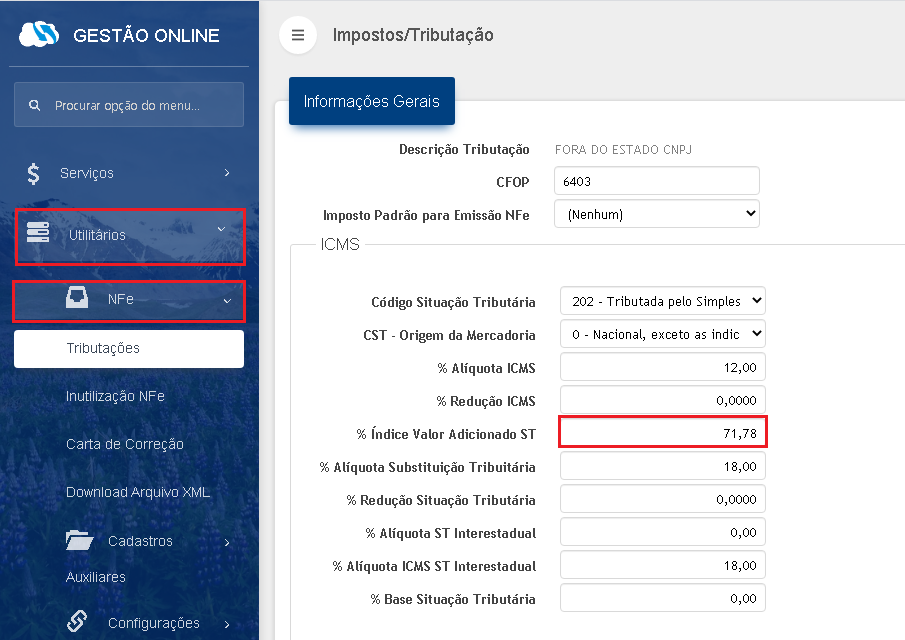

Parametrização no Sistema

Para parametrizar o calculo de MVA/IVA no sistema, temos o campo disponível na tela de cadastro de tributações:Para isso acesse o módulo de Tributações no sistema e preencha os dados.

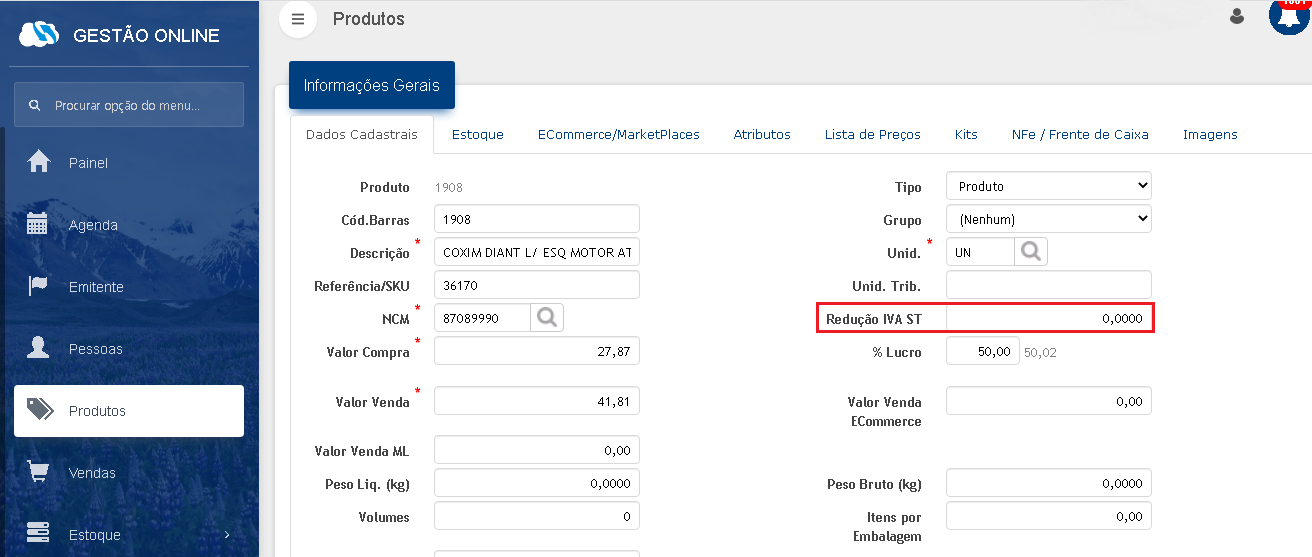

ou preencha no cadastro de produtos a porcentacem de cálculo:

Lembrando que, caso o valor do MVA/IVA seja informado no cadastro de produto, o sistema irá considerar apenas essa informação,

caso não tenha valor informado, será considerado o valor informado no cadastro de tributação.

Segmentos Sujeitos a Substituição Tributária

Veja os segmentos sujeitos a substituição tributária listados no Convênio ICMS 142/2018Autopeças

Bebidas alcoólicas, exceto cerveja e chope.

Cervejas, chopes, refrigerantes, águas e outras bebidas.

Cigarros e outros produtos derivados do fumo

Cimentos

Combustíveis e lubrificantes

Energia elétrica

Ferramentas

Lâmpadas, reatores e “starter”.

Materiais de construção e congêneres

Materiais de limpeza

Materiais elétricos

Medicamentos de uso humano e outros produtos farmacêuticos para uso humano ou veterinário

Papéis, plásticos, produtos cerâmicos e vidros.

Pneumáticos, câmaras de ar e protetores de borracha.

Produtos alimentícios

Produtos de papelaria

Produtos de perfumaria e de higiene pessoal e cosméticos

Produtos eletrônicos, eletroeletrônicos e eletrodomésticos.

Rações para animais domésticos

Sorvetes e preparados para fabricação de sorvetes em máquinas

Tintas e vernizes

Veículos automotores

Veículos de duas e três rodas motorizados

Venda de mercadorias pelo sistema porta a porta.

Vale frisar que a cobrança antecipada do ICMS é determinada individualmente pelas Unidades de Federação.

Logo, se um segmento de produtos está listado no Convênio ICMS n° 142/2018, não necessariamente está sujeito à substituição tributária em determinado Estado.

Obrigado,

Até a próxima.